任意売却とは

任意売却について

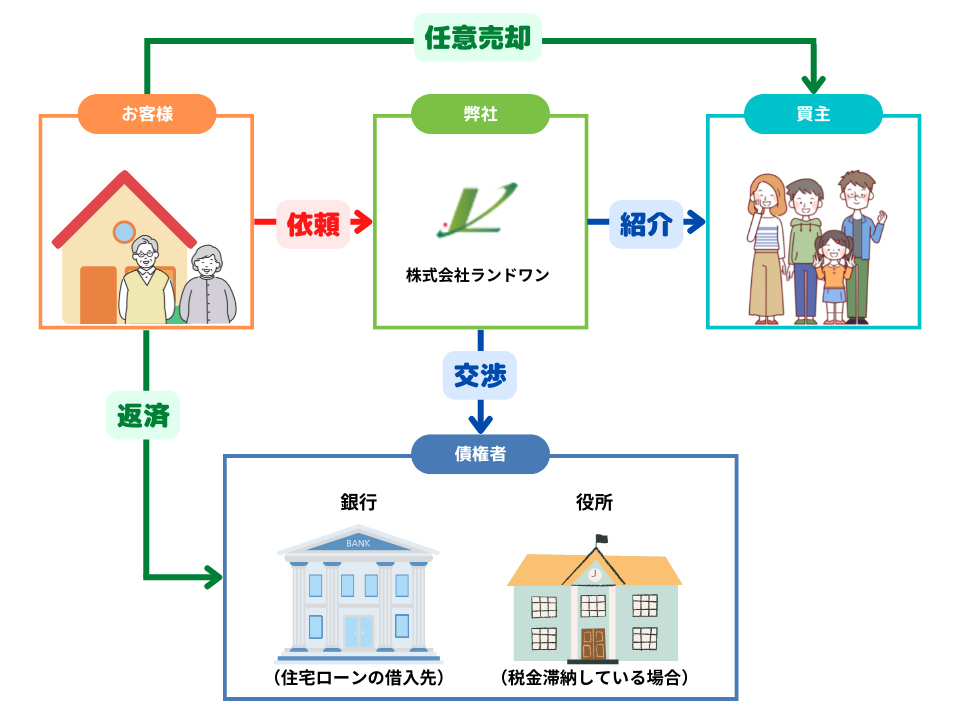

任意売却とは、債権者と債務者の間に仲介業者が入って交渉することにより、双方の納得できる不動産価格を設定、合意に至れば通常の不動産売買と同様に売買することが出来るということです。

【任意売却:概要】

債務者(借主/貴方)が何らかの理由によって住宅ローン・借入金等の支払いが困難になった場合、そのまま滞納を続けますと債権者(金融機関など)が抵当権に従って担保不動産を差押えて不動産競売の申立てを行うのが通常ですが、競売手続きが行なわれる前に債務者(借主/貴方)と債務者(金融機関など)の間に不動産会社などの仲介者が入り、不動産所有者と各債権者の合意のもと出来る限り双方が納得する価格を設定して不動産を市場で売却することができます。このような不動産売却の方法を任意売却といいます。

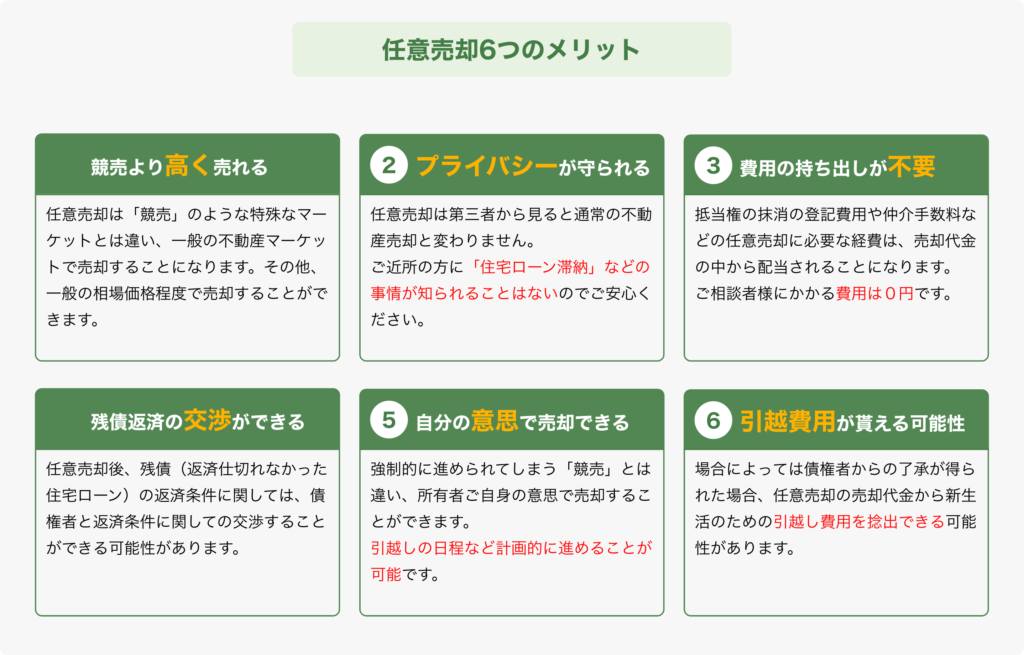

競売よりもこの任意売却のほうが有利な条件で不動産を売却できるため、債務者は残債の整理縮小(場合によっては残債の償却)や債務の再構築を行ない易く、債権者も競売より任意売却のほうがより多くの債務の回収ができるという利点があります。

任意売却をオススメする理由

任意売却で売却すれば、債務者は残債の整理縮小や債務の再構築を行いやすくなるなどさまざまなメリットがあります。また、「自分の意志で」売却するということが精神的な負担を軽減、前向きな姿勢で再出発することができるのです。通常 ローンの滞納を続けると、債権者(各金融機関)が担保不動産を差し押さえ、競売の申立を行います。しかし、競売手続きが行われる前ならば、任意売却が可能です。

任意売却の実施タイミング

住宅ローン・税金等、支払い困難で、住宅ローン延滞・滞納が始まります。そして延滞・滞納1か月目から、督促状や催告書が送られてきます。

住宅ローン延滞3か月から6か月で、住宅ローン融資の金銭消費貸借契約違反となり、銀行とのローン支払契約における、月々での分割支払いの権利を失うことになります。

この権利を失うことを、期限の利益の喪失といいます。

その後、債権者(住宅金融支援機構や金融機関の保証会社)から遅延損害金を含む住宅ローン金額の一括請求を受けることになり、それに応じることが出来ない場合、法的手続きである競売への手続きが進むことになりますので、催告書が届いた際には、速やかに任意売却の申請をしなければなりません。

債権者によっては、申請受理後、一定期間競売の手続きを中止していただけます。

あなたの不動産問題をどのように解決していくか、お答えします。

あなたの不動産問題をどのように解決していくか、お答えします。

仙台本社

TEL:022-223-3371 / FAX:022-223-3372

八戸営業所

TEL:0178-47-1050 / FAX : 0178-47-1051

TEL:022-223-3371 / FAX:022-223-3372

TEL:0178-47-1050 / FAX : 0178-47-1051