ご相談の流れ

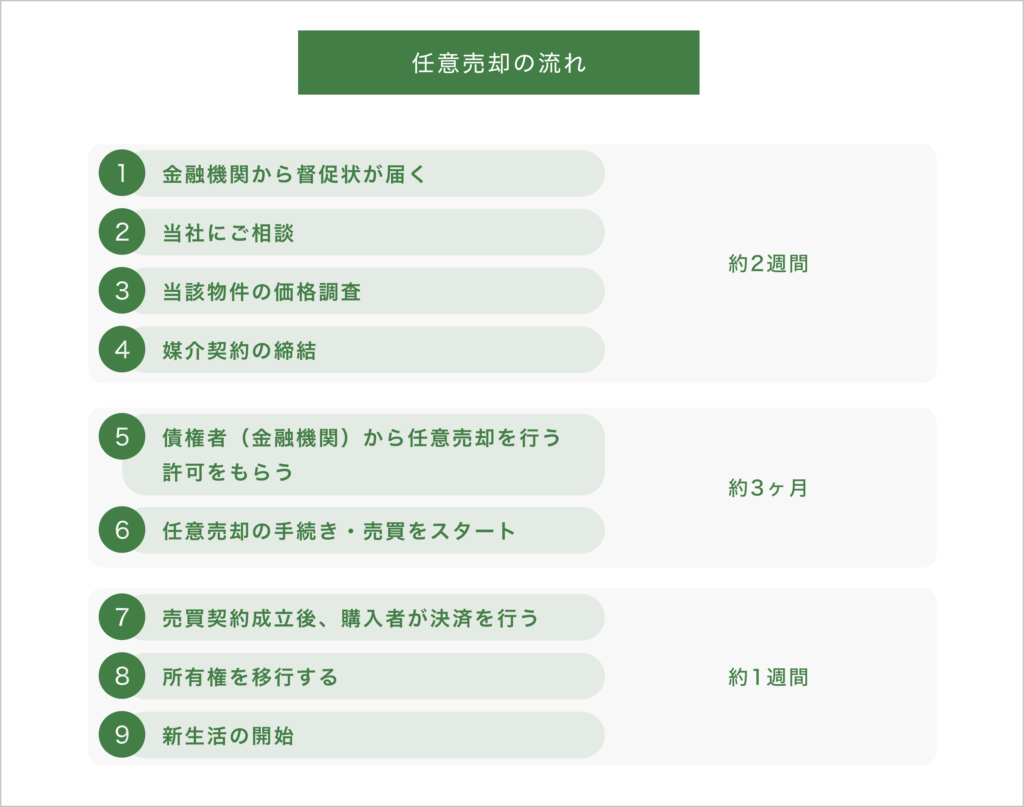

任意売却成功までの流れ

ご相談から任意売却が成功するまでの流れを解説します。

下記でそれぞれのステップについて詳しく説明します。

Step1:金融機関から督促状が届く

まず初めに、月々のローンの支払いができなければ、金融機関から電話やハガキで督促があります。

督促状が届き3~6か月放置してしまうと、債務者は「期限の利益」を失い、金融機関は保証会社より代位弁済を受けます。「期限の利益」とは、債務を分割で支払う権利のことです。

金融機関の代位弁済が完了すると、債務者の元に「代位弁済完了通知」と「期限の利益の喪失通知」が届きます。期限の利益を失ってしまうと、債務を分割で支払う権利が無くなってしまい、一括で返済しなければいけなくなってしまいます。

一括で返済できる資金的な余力があればいいですが、ほとんどの方は難しく、一括返済できません。一括返済ができなければ、競売の手続きが進められていきます。そこで競売で売られてしまう前に、任意売却という売却方法を用います。任意売却を希望する場合は「期限の利益の喪失通知」が届いてから申請が可能になるので覚えておきましょう。

Step2:当社にご相談

督促状が届いた時点でその後の返済の目途が立てられない場合には、すぐに当社までご相談ください。

まずはご相談者様の状況をヒアリングし、今後どのような対応をするべきかについて的確なアドバイスをさせていただきます。

Step3:当該物件の価格調査

実際に売却できるかどうかも含めて、ご相談者様の所有不動産にどれくらいの値段が付くのかを査定します。スムーズかつ正確な査定が出せるように家の図面などがあればご提出ください。

Step4:媒介契約の締結

査定が終わり当社の提案に納得いくようであれば、任意売却に向けて媒介契約を締結します。

Step5:債権者(金融機関)から許可をもらう

任意売却を行うためには、抵当権を有している全ての債権者から許可が必要です。許可に要する期間は約1か月程です。「売却価格の分配案」や「生活状況表」を作成し、それを元に債権者と交渉を行います。債権者は、残債と売却予定額に大きな開きがないか、また残債の返済方法や返済計画性などを確認します。

売却価格とローン残高に大きな開きがあったり、債権者が複数の場合にはそれぞれの配分額に対する不満や、あまりにも計画性がないと判断されれば、許可がもらえないこともあるので注意してください。

Step6:任意売却の手続き・売買をスタート

債権者から任意売却の許可がもらえれば、不動産業者が買主の募集にとりかかります。売買開始から早くて2か月、遅くても競売の入札あるいは開札がおこなわれる約6か月までの間に契約まで進めます。

なお、その期間を超えてしまうと任意売却に応じてもらえなくなります。買い手を探している間に売買に必要な書類をそろえておきましょう。

書類の例

- 身分証の写し

- 印鑑証明書

- 購入時のパンフレット

- 不動産を購入した時の売買契約書、重要事項説明書

- 保証委託契約書(保証会社との契約書)

- 固定資産税納付書の写し

- 金融機関と結んだ金融消費貸借契約書

- 督促状、競売開始決定通知書

- 物件の写真

- 建築確認申請書の写し

- 間取り図

- 固定資産評価証明書

- 登記識別情報

物件を提示した価格で買いたい人が見つかると、買付証明書に記入してもらい売主はその内容を確認します。ここで売主、買主双方の合意があれば、債権者に買付価格を報告し、売却可否の判断をもらいます。

債権者から承諾が得られれば、契約締結に向けて、契約書と重要事項説明書の作成にとりかかります。また契約・決済の日取りも話し合いにより取り決めます。

Step7:売買契約成立後、購入者が決済を行う

契約成立後は、決済日を待つだけです。決済は、買主の利用する金融機関で行われる事が多いですが、決済日については売主、買主双方の都合に合わせて調整されます。おおよそ1か月以内には決済ができるケースが多いです。

Step8:所有権を移行する

所有権の移行は、決済時に司法書士が主体となって進めます。司法書士は決済終了後に、速やかに所有権移転に必要な書類をもって法務局にて手続きを行ってくれます。

法務局での実際の手続きについては、司法書士が全て代行してくれますので一任してください。書類に不備があったり法務局が混んでいなければ、所有権の移転は1週間〜2週間で完了します。

Step9:新生活の開始

決済が終わり、所有権の移転が申請されればここで任意売却が完了します。もし引っ越しが必要な場合は決済前に済ませておきましょう。不動産売却では、決済後速やかに物件を明け渡します。

金銭的な事情で速やかな引っ越しが難しい場合、事前に買主に相談しておけば協議次第で決済後数週間の猶予がもらえることもあります。あとは新生活の中で、任意売却で残った残債を支払い計画通りに返済していきます。

あなたの不動産問題をどのように解決していくか、お答えします。

あなたの不動産問題をどのように解決していくか、お答えします。

仙台本社

TEL:022-223-3371 / FAX:022-223-3372

八戸営業所

TEL:0178-47-1050 / FAX : 0178-47-1051

TEL:022-223-3371 / FAX:022-223-3372

TEL:0178-47-1050 / FAX : 0178-47-1051